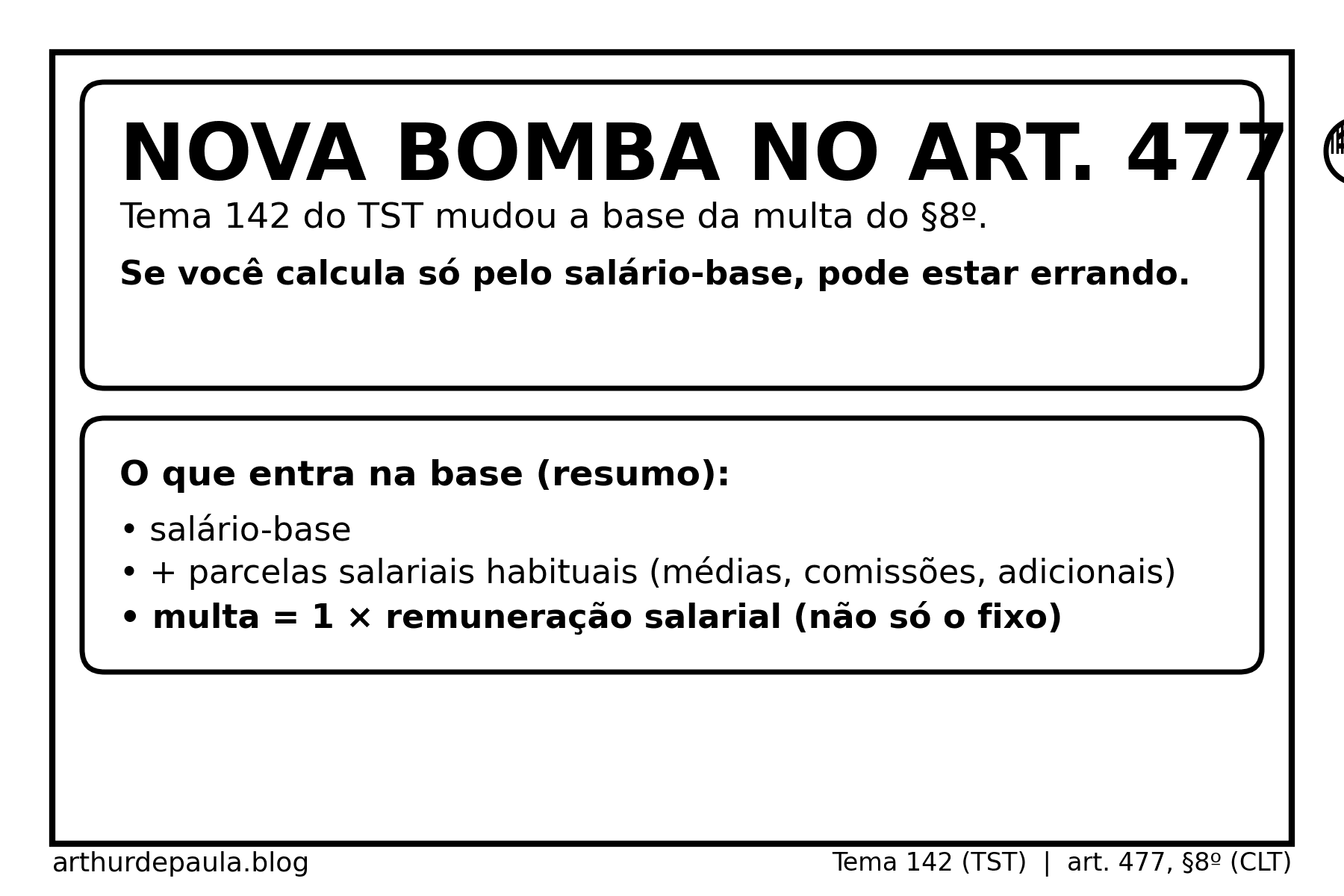

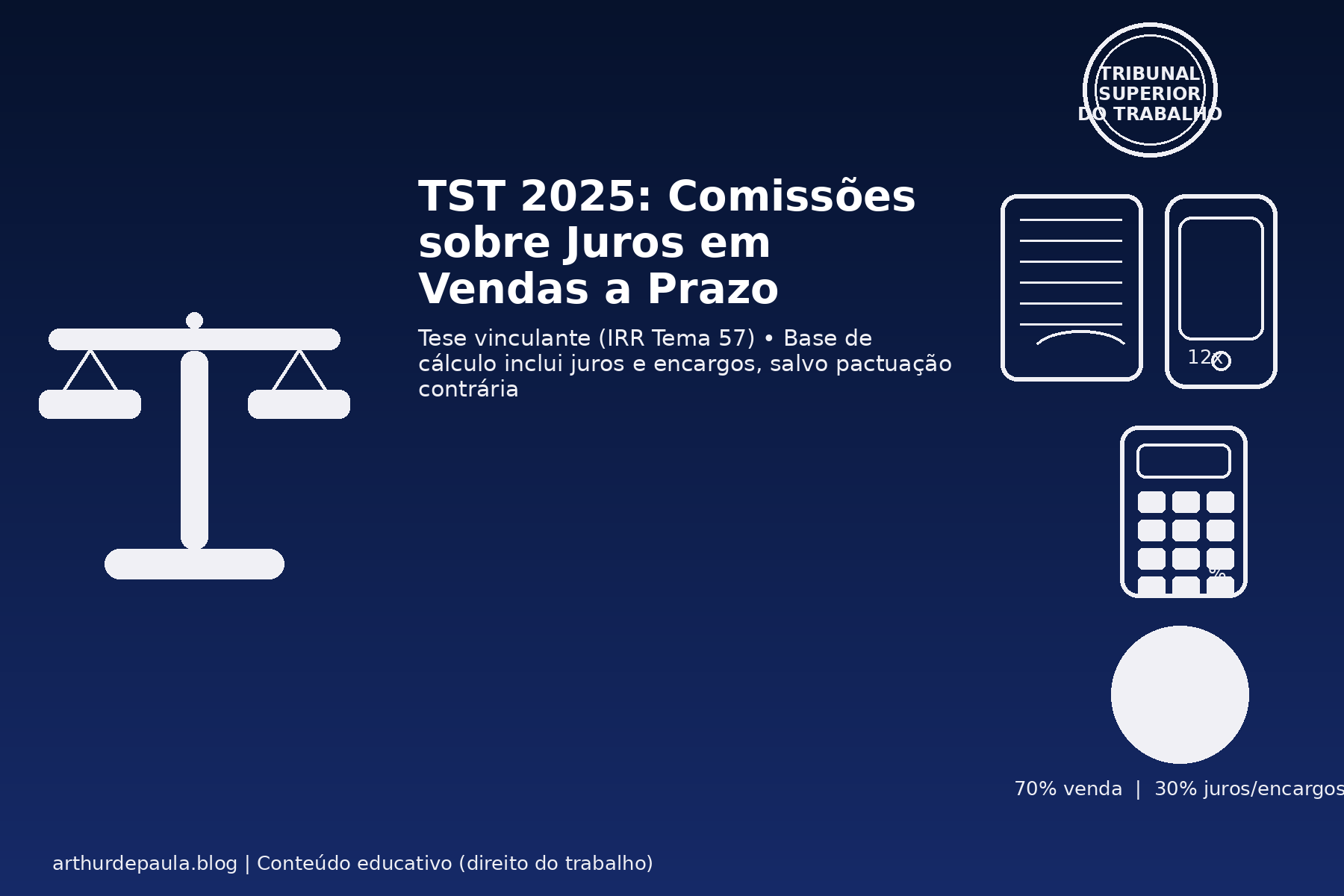

TST (Tema 57/IRR) fixou tese: comissões em vendas a prazo incidem no valor total, com juros e encargos, salvo pactuação contrária.

O TST fixou tese vinculante no Tema 57 (IRR): em vendas a prazo, a comissão do empregado vendedor deve incidir sobre o valor total da operação, incluindo juros e encargos financeiros, salvo pactuação em sentido contrário.

A tese vinculante do TST (Tema 57) em texto oficial

Para evitar “telefone sem fio” jurídico, aqui vai a tese exatamente como divulgada em fonte oficial, mas em dois trechos (mantendo o texto integral):

“As comissões devidas ao empregado vendedor, em razão de vendas a prazo, devem incidir sobre o valor total da operação, aí incluídos os juros”

“e os eventuais encargos financeiros, salvo pactuação em sentido contrário”.

Processos vinculados divulgados pelo TST incluem o RRAg 1001661-54.2023.5.02.0084 (e outro paradigma listado pelo próprio Tribunal).

O que “tese vinculante” muda na prática (e onde muita gente erra)

Seu ponto cego (muito comum): tratar isso como “uma decisão a mais”. Não é. Em IRR, a tese vira referência obrigatória na JT e serve como filtro de admissibilidade e de coerência decisória. O próprio TST explica a lógica de “precedentes vinculantes” e tabela de repetitivos no Nugep.

Tradução prática: se você entra com ação pedindo diferenças, seu trabalho é organizar prova e cálculo para “encaixar” o caso na tese. Se você defende a empresa, seu trabalho é provar pactuação contrária válida (e não só “procedimento interno”).

Por que havia divergência nos TRTs (e o que o TST “trancou” com o Tema 57)

Antes do Tema 57, o debate girava em torno de uma pergunta simples, mas explosiva:

o vendedor comissiona sobre o preço “à vista” (sem juros) ou sobre o preço “final parcelado” (com juros/encargos)?

A literatura prática do mercado reconhecia decisões em sentidos diferentes nos regionais, o que motivou a uniformização.

Tabela comparativa (correntes pré-IRR) x tese do TST

Ponto | Corrente que EXCLUÍA juros/encargos (visão comum pré-IRR) | Corrente que INCLUÍA juros/encargos (visão acolhida no Tema 57) | O que ficou valendo (TST Tema 57) |

|---|---|---|---|

Natureza dos juros | “Encargo financeiro do parcelamento, fora da venda” | “Integra o valor total da operação” | Integra a base (regra) |

Base de cálculo | “Preço à vista” | “Preço final pago” | Valor total (com juros e encargos) |

Exceção | “Sempre exclui” | “Só exclui se pactuar” | Salvo pactuação contrária |

Risco processual | Ações viravam “loteria regional” | Tendência a uniformizar | Menos loteria, mais prova e cálculo |

Treinador chato (mas útil): se o seu texto (ou petição) não explica por que “juros” são parte do “valor total da operação” e não apenas “um acessório”, você deixa o juiz confortável para te negar “por falta de demonstração”. Use a tese como trilho, mas entregue lastro (documentos + matemática).

Fundamento normativo que costuma aparecer no debate (sem “achismo”)

A discussão costuma conversar com a legislação que regula a atividade do empregado vendedor (Lei nº 3.207/1957) e com dispositivos da CLT sobre comissões (ex.: art. 466, que trata da exigibilidade/pagamento de comissões e percentagens).

Impactos práticos para ações trabalhistas (autor e réu)

Para o reclamante (vendedor) ou sindicato

Checklist de prova que separa “tese bonita” de “ação vencedora”:

Contracheques/holerites com rubrica de comissões (mês a mês).

Relatórios de vendas (produto/serviço, forma de pagamento, número de parcelas).

Documento do “preço final parcelado” (cupom, espelho do pedido, nota, print do sistema).

Política de comissionamento (se existir) e contrato de trabalho.

CCT/ACT (para ver se há pactuação coletiva que altere a base).

Ponto cego clássico: pedir “diferenças” sem demonstrar qual venda, qual taxa, qual divergência entre base à vista x base final. Isso vira pedido genérico.

Para a reclamada (varejo, telecom, eletro, etc.)

A tese tem um gancho que muita defesa tenta usar, mas nem sempre consegue: “salvo pactuação em sentido contrário”.

O problema: “pactuação” não é mantra, é prova. Se você só aponta “prática da empresa”, sem cláusula contratual, regulamento incorporado e ciência inequívoca, você fica exposto.

Exemplos numéricos (como calcular diferenças de comissões em vendas parceladas)

Exemplo 1 (sem pactuação contrária)

Produto vendido: R$ 2.000,00 (à vista)

Venda parcelada: R$ 2.600,00 (juros/encargos embutidos)

Comissão: 5%

Se a empresa pagou sobre R$ 2.000,00: comissão = R$ 100,00

Pela tese (base R$ 2.600,00): comissão = R$ 130,00

Diferença por venda: R$ 30,00

Agora multiplique pelo volume mensal e aplique reflexos conforme o caso (DSR, férias + 1/3, 13º, FGTS), com perícia contábil quando necessário.

Exemplo 2 (com pactuação contrária válida)

Se existir cláusula clara definindo base “à vista” para vendas a prazo (e ela for válida no contexto do contrato/negociação), você muda o eixo do processo: a discussão vira validade e alcance da pactuação e não “o que o Tema 57 decidiu”.

“Mas isso já está sendo aplicado?” Sim, e tem fato novo relevante (dez/2025)

Em 12/12/2025, o próprio TST noticiou decisão da 6ª Turma aplicando o Tema 57 para condenar empresa varejista a pagar diferenças de comissões em vendas a prazo, destacando a regra do “valor total da operação” e a ressalva de “ajuste em sentido contrário”.

Esse tipo de notícia é ouro para SEO e para a prática: dá atualidade e mostra aplicação concreta do precedente.

FAQ

1) O Tema 57 do TST vale para qualquer comissionista?

Em regra, a tese foi construída para empregado vendedor no contexto de vendas a prazo.

Em casos “híbridos” (metas, prêmios, comissões por serviço), o enquadramento depende de prova e do modelo remuneratório.

2) Pode excluir juros por contrato?

Pode, mas só se houver pactuação em sentido contrário (e isso vira o coração da prova).

3) E se a empresa disser que “juros não entram porque ela não recebe juros”?

A tese vinculante não exige que o empregador “receba juros”; ela fixa a base como valor total da operação (com exceção por pactuação).

4) Como calcular as diferenças sem todos os relatórios de venda?

Você pode pedir exibição de documentos e/ou perícia, mas cuidado: sem um mínimo de amostragem e critérios, o pedido fica frágil. Estratégia: delimite período, lojas, tipos de produto e o sistema usado.

5) Qual o número do processo para citar?

Um dos paradigmas divulgados é o RRAg 1001661-54.2023.5.02.0084.

Se você é advogado(a) e quer confirmar a tese, os processos paradigmas e os documentos públicos do IRR, consulte os materiais oficiais do TST: